Instructivo completo para llenar el Formulario A-02 del IDTGB en Cochabamba. Aprende a declarar transmisiones gratuitas de vehículos, acciones, cuotas de capital y derechos sujetos a registro. Incluye plazos, cálculo del impuesto y pasos para el pago.

El Formulario A-02 del IDTGB se utiliza para declarar la transmisión gratuita de bienes muebles registrados, vehículos, acciones, cuotas de capital y otros derechos en Cochabamba. Debe presentarse un formulario individual por cada bien, consignando los datos del beneficiario, cedentes, características del bien transmitido, tipo de vehículo (si corresponde), y la fecha del hecho generador. Se debe calcular el impuesto aplicando la alícuota correspondiente según parentesco y valor del bien. El pago se realiza mediante cuenta habilitada en el Banco Unión. El contribuyente podrá beneficiarse con una reducción por pronto pago si cumple en los primeros 15 días. El formulario también prevé rectificaciones, pagos a cuenta y declaración de saldos. La presentación extemporánea obliga al uso de la boleta A-03 con intereses y sanciones.

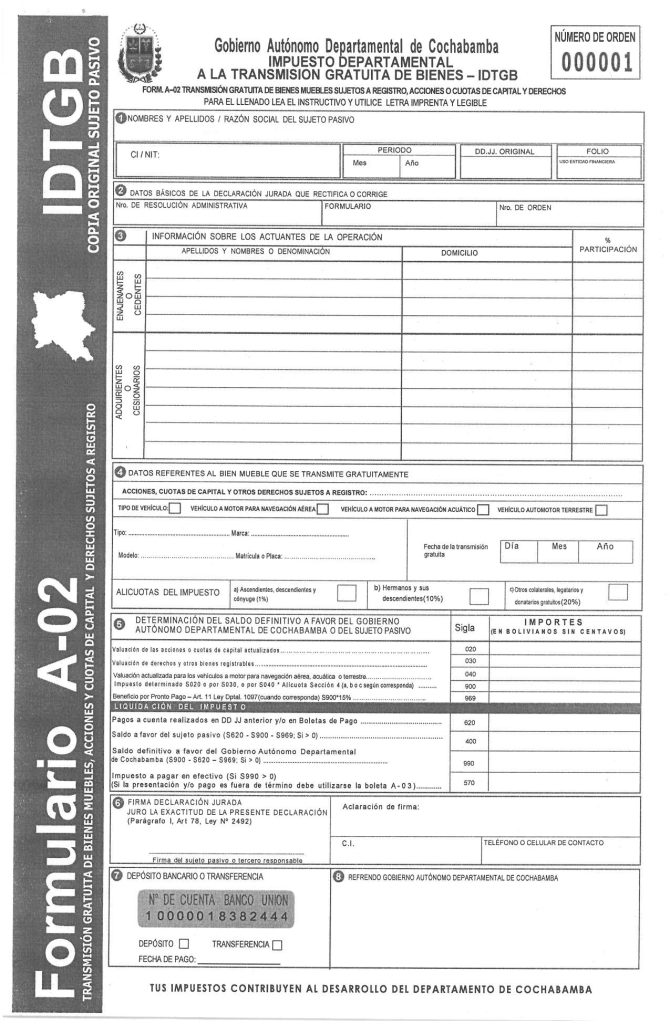

Muestra del Formulario A-02

INSTRUCTIVO DE LLENADO FORMULARIO A-02

Transmisión Gratuita de Bienes Muebles, Acciones o Cuotas de Capital y Derechos Sujetos a Registro

CONSIDERACIONES GENERALES

El Formulario A-02 se utilizará para la liquidación y pago del Impuesto Departamental a la Transmisión Gratuita de Bienes (IDTGB), por transmisiones gratuitas de bienes muebles sujetos a registro, acciones o cuotas de capital y derechos, en la jurisdicción del Departamento de Cochabamba.

El cumplimiento del deber formal y material debe realizarse de manera independiente e individualizada, para tal efecto, deberá emplearse un formulario para cada bien que se transfiere. El sujeto pasivo cumplirá con el deber formal, al momento de presentar el Formularlo A-02 en ventanilla de refrendo de la Administración Tributaria Departamental, asimismo, cumplirá con el deber material con el pago del impuesto determinado en la cuenta N° 10000018382444 del Banco Unión u otras que se habilitaren al efecto.

El plazo para el cumplimiento de la obligación tributaria será de 30 días calendario, computables a partir del día siguiente hábil de perfeccionado el hecho generador, conforme lo establecido en el Decreto Departamental Reglamentario y el Artículo 4 de la Ley N° 2492 – Código Tributario Boliviano.

1.- DATOS DE CABECERA:

NOMBRE Y APELLIDO / RAZÓN SOCIAL DEL SUJETO PASIVO: Consignar nombre y apellido o razón social del beneficiario (Según Cédula de Identidad o Número de Identificación Tributaria).

CI/NIT: El sujeto pasivo, debe consignar el número de Cédula de Identidad (Cl) si se trata de persona natural o Número de Identificación Tributaria (NIT) si se trata de persona jurídica. Cuando se trate de más de un beneficiario de una sociedad indivisa, se consignará la CI/NIT de aquel que tenga la mayor participación de la propiedad. Si se trata de beneficiarios con igual participación, se consignará la CI/NIT de uno de ellos.

PERIODO: Consignar el periodo fiscal en el que se presenta la declaración jurada, si el mes es menor a 10 deberá consignar el mismo antecedido del cero (0), en el año se anotaran las cuatro cifras correspondientes.

DD.JJ. ORIGINAL: Marcar con una (X) cuando la declaración jurada es original (primer formulario), en caso de ser declaración jurada de rectificación o corrección dejar en blanco y rellenar el punto dos (2).

FOLIO: Es una casilla de uso exclusivo para la Entidad Financiera, no se debe llenar.

2.- DATOS BÁSICOS DE LA DECLARACIÓN JURADA QUE RECTIFICA O CORRIGE:

Cuando el sujeto pasivo rectifica o corrige una declaración jurada, deberá necesariamente consignar la siguiente información:

Nro. DE RESOLUCIÓN ADMINISTRATIVA: Procede en casos de rectificación, cuando el sujeto pasivo disminuye el saldo a favor del Gobierno Autónomo Departamental de Cochabamba o aumenta el saldo a favor del sujeto pasivo, debiendo consignarse el número de la Resolución Administrativa que autoriza la presentación de la declaración jurada rectificada.

En casos de corrección de errores materiales (datos de identidad o técnicos), no se llenará esta casilla y estará sujeto al procedimiento establecido en Decreto Departamental Reglamentario.

FORMULARIO: Consignar el número de formulario que será rectificado o corregido.

Nro. DE ORDEN: Consignar el número de orden pre impreso de la declaración jurada a rectificar o corregir.

3.- INFORMACIÓN SOBRE LOS ACTUANTES DE LA OPERACIÓN:

ENAJENANTES S O CEDENTES: Se consignará la información de los enajenantes o cedentes (personas naturales y/o jurídicas), su dirección y la participación que le corresponde a cada uno de ellos para la transmisión gratuita del bien.

ADQUIRIENTES O CESIONARIOS: Se registra los nombres y apellidos de los adquirientes o cesionarios, es decir de los beneficiarios (personas naturales y/o jurídicas), su dirección y el porcentaje del que se beneficia mediante la transmisión gratuita.

4.- DATOS REFERENTES AL MUEBLE QUE SE TRANSMITE GRATUITAMENTE:

Se consigna los datos correspondientes a bien mueble sujetos a registro, acciones o cuotas de capital y/o derechos objeto de la transmisión gratuita.

ACCIONES, CUOTAS DE CAPITAL Y OTROS DERECHOS SUJETOS A REGISTRO: Consignar la denominación o razón social de la empresa. Si se trata de otros bienes muebles y derechos se consignará una descripción breve de los mismos.

TIPO DE VEHÍCULO: Marcar con una X, si se trata de vehículo automotor para navegación aérea, vehículo automotor para navegación acuático, o vehículo automotor terrestre.

Posteriormente deberá especificar el tipo, marca, modelo y matrícula o placa, según corresponda. Información que deberá ser extraída de la documentación de registro correspondiente.

FECHA DE LA TRANSMISIÓN GRATUITA: Consignar la fecha de la transmisión gratuita, es decir, del perfeccionamiento del hecho generador.

ALÍCUOTAS DEL IMPUESTO: Marcar con una X en la casilla de la alícuota que corresponda según grado de parentesco existente entre los cedentes y los cesionarios, conforme el siguiente detalle:

Ascendientes, descendientes y cónyuge 1%

Hermanos y descendientes 10%

Otros, colaterales, legatarios, donatarios gratuitos 20%

5.- DETERMINACIÓN DEL SALDO DEFINITIVO A FAVOR DEL GOBIERNO AUTÓNOMO DEPARTAMENTAL DE COCHABAMBA O DEL SUJETO PASIVO:

Se debe consignar los importes en bolivianos y sin centavos.

VALUACIÓN DE LAS ACCIONES O CUOTAS DE CAPITAL ACTUALIZADA – SIGLA 020: Consignar el valor de cotización a la fecha de cierre de la gestión fiscal. SI no existiera cotización en la Bolsa de Valores, de acuerdo al valor patrimonial proporcional, entendiéndose por tal el que resulta de dividir el patrimonio total de la entidad emisora entre el número de acciones o cuotas de capital pagado. Este patrimonio debe establecerse a la misma fecha de cierre de la empresa inversora, si son coincidentes, o a la inmediata anterior de la entidad emisora, si no coincidieran. Dicho monto será actualizado en función de la variación de la Unidad de Fomento de Vivienda (UFV) respecto a la moneda nacional entre las fechas de cierre de la entidad emisora y la de la entidad Inversora. Podrá considerarse el valor del capital social, sí es que fuera más alto.

VALUACIÓN DE DERECHOS Y OTROS BIENES REGISTRABLES: Consignará el valor de mercado, al momento en el que se perfeccione la transmisión gratuita.

VALUACIÓN ACTUALIZADA PARA VEHÍCULOS A MOTOR PARA NAVEGACIÓN AÉREA, ACUÁTICA O TERRESTRE: En caso de Vehículos a Motor para Navegación Aérea y Acuático, consignar el importe inserto en la Declaración Única de Importación, en los estados financieros de la última gestión, o el valor comercial, aplicando siempre el que fuese mayor.

En caso de Vehículos automotores terrestres, consignarla base imponible que, los Gobiernos Autónomos Municipales del Departamento de Cochabamba utilizan para la determinación del impuesto, que grava la propiedad de vehículos automotores terrestres, establecida en cada jurisdicción municipal donde se encuentre registrado el bien, correspondiente a la gestión anual inmediata anterior a la fecha de nacimiento del hecho generador.

IMPUESTO DETERMINADO – SIGLA 900: Consignar el importe resultante de la operación S020 o S030 o S040 por la alícuota que corresponda de la sección 4.

BENEFICIO POR PRONTO PAGO – SIGLA 969: Esta casilla se deberá rellenar cuando el sujeto pasivo cumpla con sus obligaciones tributarias materiales y formales, dentro del plazo de 15 días calendario, computables a partir del día siguiente hábil de perfeccionado el hecho generador, debiendo consignar el importe resultante de la operación S900 por 15%.

PAGOS A CUENTA REALIZADO EN DDJJ ANTERIOR Y/O BOLETAS DE PAGO – SIGLA 620: Consignar el importe cancelado por pagos a cuenta ya sea en boletas de pago y/o en la declaración jurada anterior.

SALDO A FAVOR DEL SUJETO PASIVO – SIGLA 400: Consignar el resultado de la siguiente operación (S620 – S900 – S969; Si > 0); sólo si el resultado es mayor a cero (0), previa emisión de Resolución Administrativa que autorice la rectificatoria.

SALDO A FAVOR DEL GOBIERNO AUTÓNOMO DEPARTAMENTAL DE COCHABAMBA – SIGLA 990: Consignar el resultado de la siguiente operación (S900 – S969 – S620; Si > 0): sólo si el resultado es mayor a cero (0).

IMPUESTO A PAGAR EN EFECTIVO – SIGLA 570: Consignar el importe a pagar (si S.990 es mayor a cero (0), cuando la presentación se realice dentro los plazos establecidos,

Si la presentación de la declaración jurada se realizara fuera de los plazos establecidos, el pago debe hacerse utilizando la boleta A-03 considerando el concepto de Deuda Tributaria, debiendo incluirse el Mantenimiento de Valor, Intereses y la(s) multa(s) que correspondiese.

Si se comprueba la Inexistencia de pago o el pago parcial de la deuda tributaria en la respectiva Declaración Jurada, el Gobierno Autónomo Departamental de Cochabamba, procederá con la ejecución tributaria, sin necesidad de intimación ni determinación administrativa previa (Art. 94, Ley N° 2492)

6.- FIRMA DECLARACIÓN JURADA:

El sujeto pasivo o tercero responsable que figura en el punto 1 del formulario, deberá firmar la declaración jurada, bajo su exclusiva responsabilidad. Asimismo, deberá consignar su nombre completo, número de cédula de identidad seguido de extensión (sí corresponde) y un teléfono o celular de contacto.

7.- DEPÓSITO BANCARIO O TRANSFERENCIA:

Identificar si el pago fue realizado mediante depósito bancario o transferencia, consignado la fecha de la misma.

8.- REFRENDO:

Es una casilla de uso exclusivo para la Administración Tributaria Departamental de Cochabamba. no se debe llenar.